如果你最近想请求一笔消费借款来满足自己的购物或旅行需求,那么你或许会发现,许多银行都在推出各种优惠活动,让你享用低至3%的年化利率。这样的利率比去年同期下降了近一个百分点,乃至低于一年期LPR(借款商场报价利率)。

材料来历:央行网站

材料来历:央行网站

《每日经济新闻》记者留意到,年中以来,多家银行消费贷利率“价格战”愈演愈烈,抢券、打折活动眼花缭乱,引发了金融顾客热议。

有的顾客表明,这是一个可贵的机会,能够用来购买大额耐用品或许装饰房子;有的顾客则忧虑,这是银行的营销手法,或许会有一些附加条件或许危险。那么,银行为什么要下降消费贷利率?顾客应该怎么理性挑选和运用消费贷呢?

低息消费贷“卷”价格、“卷”还款方法

据记者了解,现在多家银行均推出低息消费贷产品,首要针对日常消费、耐用品消费、装饰等范畴。例如,民生银行的“民易贷”个人信用消费借款年化利率为3.68%,额度最高20万元。广发银行“E秒贷”年利率3.38%起,额度最高20万元。

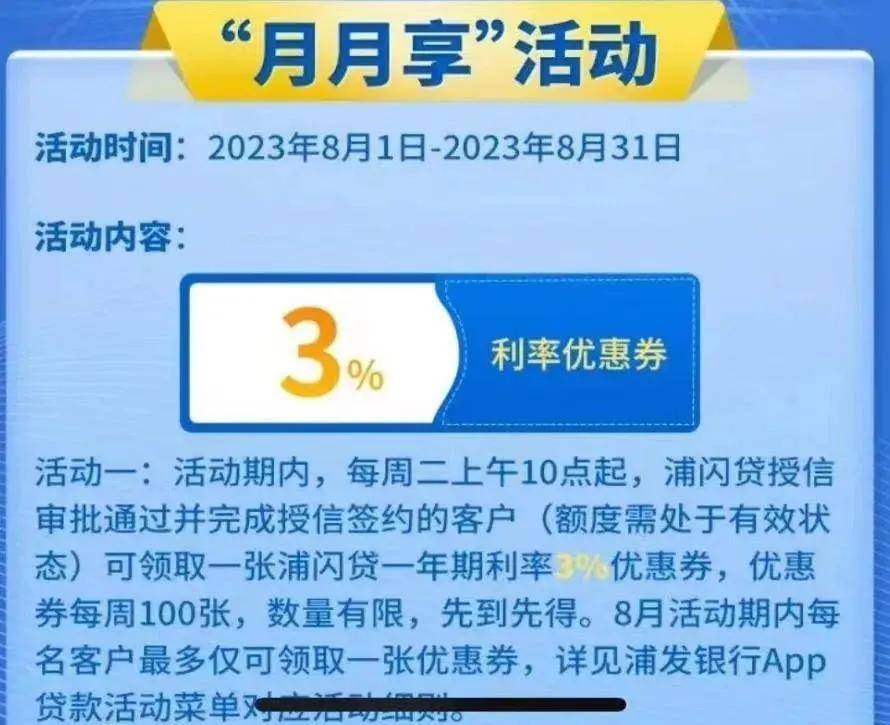

材料来历:浦发银行官微

材料来历:浦发银行官微

除了直接下降利率外,一些银行还通过发放优惠券、扣头券等方法吸引客户。比方,浦发银行推出“浦闪贷月月享”活动,活动期内,每周二上午10点起,浦闪贷授信审批通过并完成授信签约的客户,可领取一张浦闪贷一年期利率3%优惠券,优惠券每周100张;招商银行的“闪电贷”产品在活动期间向新客户发放6.8折优惠券,优惠后年化利率可低至3.4%。

除股份制银行外,国有大行也纷繁“参战”。农行“网捷贷”1至5年期年化利率均为3.65%。工行个人信用借款“工银融e借”产品,推出了年化利率低至3.7%的活动。

材料来历:建行江苏省分行官微

材料来历:建行江苏省分行官微

建行江苏省分行推出“快贷”利率优惠活动,年化利率最低可至3.5%,借款期限最长36个月,借款金额最高20万元。不过要留意,其适用对象是建行代发工资、存量房贷、有财物、公积金缴存等契合条件的优质客户。

各大社交平台上,不乏“哪家银行消费贷利率低”的热议。银行消费贷利率“价格战”的“内卷”程度,可见一斑。除了“卷”价格,也“卷”还款方法。据悉,中行安徽省分行则优化了“随心智贷”产品的还款方法,3年内,可按月还息,到期一次还本。这减轻了顾客的还款压力。

材料来历:中行安徽省分行官微

材料来历:中行安徽省分行官微

这些低息消费贷产品遭到了不少金融顾客的欢迎。有的顾客表明,这是一个可贵的机会,能够用来购买大额耐用品或许装饰房子;有的顾客则表明,这样能够节省一些利息支出,进步自己的资金运用功率。

银行消费贷利率下行:

与方针和商场有关,也有竞争压力

依据融360数字科技研究院的监测数据,2023年5月,全国性银行消费信贷最低可执行利率的平均水平降至3.61%,环比下降17BP,比去年同期下降了75BP。其间国有行消费贷最低可执行利率的均值为3.56%。股份行消费贷利率均值则下降至3.64%。

截至2023年5月,全国性银行线上消费贷最低利率走势

材料来历:融360数字科技研究院

材料来历:融360数字科技研究院

那么,银行消费贷利率为何会下行呢?据业内人士剖析,这首要有以下几个原因:一是遭到方针导向的影响。本年以来,相关部分出台了一系列的方针办法,旨在下降实体经济和居民的融资本钱,促进消费回暖和升级。银行为了更好地满足客户需求,自动下调消费贷利率。

比方,本年6月20日,央行发布借款商场报价利率(LPR),1年期和5年期以上LPR结束了接连9期“按兵不动”,均较上一期下降10个基点。1年期LPR下调至3.55%,为银行消费贷利率下调供给了参考;7月底,国家发改委发布了《关于康复和扩大消费的办法》,被业内称为“促消费二十条”,其间明确提及加强金融对消费范畴的支撑。

二是遭到商场竞争的影响。现在商场上不仅各家银行供给消费信贷产品,还有一些互联网平台、小额借款公司等非银组织也在积极开展这方面的事务。为了争夺客户和商场份额,各家银行不得不通过下降利率等方法进步自己的竞争力。

三是遭到本身事务结构的影响。由于房地产商场调控的影响,银行的房贷事务增加乏力,而消费贷事务则具有较高的赢利空间和较低的资本占用。因而,银行有动力通过开展消费贷事务来补偿信贷增加缺口,进步财物收益率。

“馅饼”仍是“圈套”?

顾客要操控好债务水平和杠杆率

虽然银行下调消费贷利率有利于下降融资本钱,促进消费增加,但也不可忽视其间存在的一些危险,金融顾客在吃“馅饼”的时分也要留意“圈套”。

比方,部分顾客或许会由于利率低而过度负债,导致还款压力增大;部分顾客或许会将借款资金挪用到股市、楼市等投机范畴,引发财物泡沫;部分银行或许会由于寻求规划而放松危险管控,导致不良借款率上升。

因而,银行和顾客都应该理性对待这种现象,做好危险防备和应对。

关于银行来说,过低的消费贷利率会进一步压缩银行的息差和赢利空间,并且会增加银行的危险管理难度和本钱。一位资深业内人士对记者剖析道,“信用借款的资金流向难以监控,银行很难确保借款资金只用于消费,而不是流入股市、楼市或许其他出资范畴。”

一方面,银行要加强对消费贷产品的设计和立异,进步服务质量和功率;另一方面,银行还要加强对消费贷客户的检查和评级,加强对消费借款的审批和监督,以及对借款资金流向的监测和管理,避免借款资金被挪用或许乱用,防备信用危险和合规危险。

关于顾客来说,该人士认为,一方面,要依据本身的实践需求和还款能力挑选适宜的消费贷产品,不要盲目跟风或许被诱导;另一方面,要合理安排个人财务计划,操控好债务水平和杠杆率,避免过度消费或许投机。

总之,银行消费贷利率下行是商场竞争和方针导向的成果,也是金融服务实体经济和居民生活的体现。但是,在享用低息消费贷带来便利的同时,也要警惕其间潜藏的危险。

“从现在来看,银行消费贷利率已经处于较低水平,后续下行空间有限。”该人士表明,未来银行应该更多地重视产品立异、服务进步、危险操控等方面,而不是单纯地靠价格竞争。